<ruby id="ityfq"></ruby>

如若轉(zhuǎn)載,請(qǐng)注明出處:http://www.158u88.cn/product/74.html

更新時(shí)間:2026-06-13 10:17:26

新春走基層見證新動(dòng)能 | 金川蘭新 從“芯”出發(fā) 向“新”而行——以軟件力量賦能發(fā)展新篇章

C Talk | 對(duì)話易特馳 “軟件工廠”助力軟件開發(fā)快速高效,未來(lái)或率先在中國(guó)落地

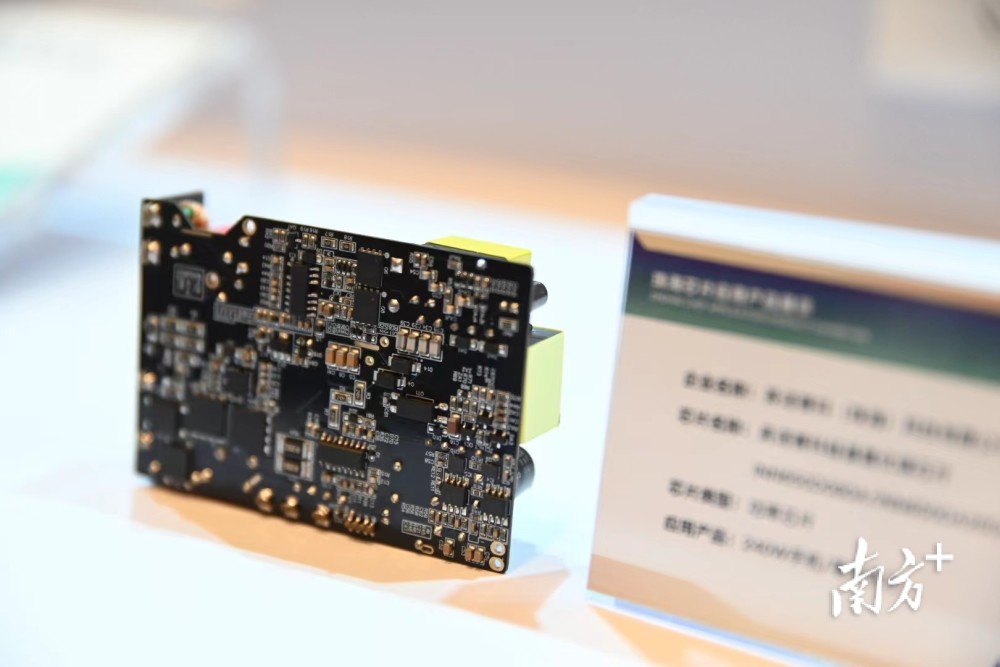

西安集成電路產(chǎn)業(yè)“加速跑”

秋水繁星與時(shí)代智匯 芯片產(chǎn)業(yè)現(xiàn)況與未來(lái)發(fā)展重點(diǎn)

員工爆料 國(guó)芯科技強(qiáng)制研發(fā)加班至晚10點(diǎn),一周多干三個(gè)工作日

打造集成電路產(chǎn)業(yè)“芯”支點(diǎn),橫琴這場(chǎng)峰會(huì)聚焦發(fā)展“芯”方向

傳統(tǒng)飾品巨頭齊聚新三板 百年堂與福生珠寶攜手掛牌新紀(jì)元

微軟Build 2019開發(fā)者大會(huì)新品與服務(wù)綜述 集成電路設(shè)計(jì)服務(wù)初露端倪

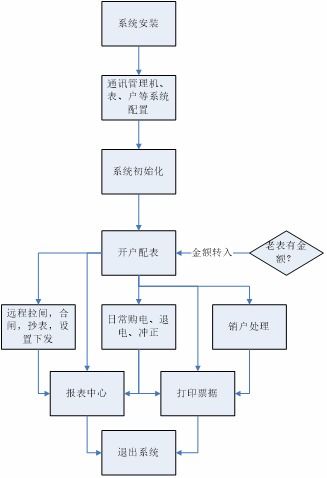

遠(yuǎn)程預(yù)付費(fèi)系統(tǒng)在中關(guān)村集成電路設(shè)計(jì)園項(xiàng)目中的創(chuàng)新設(shè)計(jì)與應(yīng)用

軟件開發(fā)與鋁材產(chǎn)品 如何選擇合適的合作伙伴

地址:江西省贛州市贛縣區(qū)梅林鎮(zhèn)茶山路2號(hào)(商務(wù)大廈)010520室

Copyright © 2026 www.158u88.cn 軟件開發(fā) 贛州享車科技有限公司 軟件開發(fā) 版權(quán)所有 Sitemap